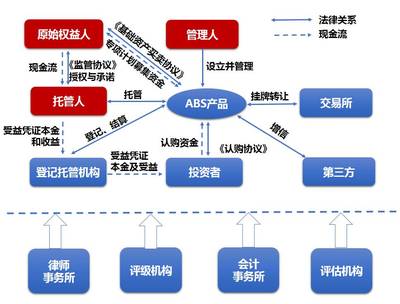

随着首批PPP(政府与社会资本合作)资产支持证券(ABS)的落地,市场关注度不断升温。对于许多投资者而言,这不仅是‘看热闹’的机会,更是深入理解ABS如何运作的关键时刻。本文聚焦于PPP-ABS的核心环节——受托管理股权投资,探讨其运作机制、风险控制及实践意义。

PPP项目通常涉及长期投资和稳定的现金流回报,而资产支持证券则将这些未来收益打包成标准化产品,通过资本市场进行融资。在这一过程中,受托管理股权投资扮演着至关重要的角色。受托管理人负责监督PPP项目的运营,确保项目公司按合同约定执行,从而保障基础资产的现金流稳定性。他们需管理股权投资部分,包括评估股权价值、监督分红决策,并在必要时介入项目治理,以保护证券持有人的权益。

在ABS结构中,股权投资往往作为次级或权益级部分,承担较高的风险,但也可能获得超额收益。受托管理人需平衡风险与回报,通过尽职调查、动态监控和风险缓释措施,确保股权投资不会因项目运营问题而大幅贬值。例如,在PPP基础设施项目中,受托管理人可能协同专业机构评估交通流量、收费政策等变量,及时调整管理策略。

从实践角度看,首批PPP-ABS的成功发行,标志着中国在基础设施融资领域的创新突破。受托管理股权投资的规范化,不仅提升了ABS产品的透明度和可信度,还为更多社会资本参与PPP项目提供了退出渠道。随着监管政策的完善和市场经验的积累,这一模式有望在更广泛的领域推广应用,助力经济高质量发展。

PPP资产支持证券并非简单的金融产品,而是融合了项目管理、风险控制和资本运作的复杂体系。投资者应透过‘热闹’表象,深入理解受托管理股权投资的门道,以把握其中的投资机会与风险。只有这样,才能在日益成熟的ABS市场中脱颖而出。